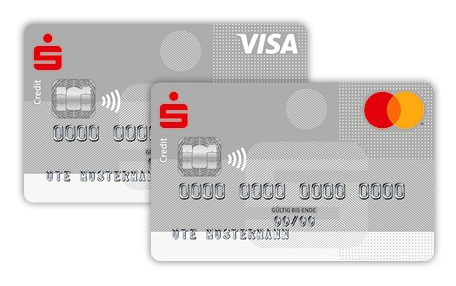

Die Barclays Platinum Double Card positioniert sich im Premium-Segment des deutschen Kreditkartenmarkts.

Das Produkt kombiniert zwei Kreditkarten in einem Paket: eine Visa Card und eine Mastercard. Diese Doppelkarten-Struktur soll die Akzeptanz maximieren und Flexibilität bei der Kartennutzung bieten.

Mehr über Kreditkarten

Im Folgenden teilen wir Artikel zu diesem Thema. Lesen Sie weiter:Barclays Deutschland konzentriert sich auf das Kreditkartengeschäft ohne eigenes Filialnetz. Die Bank betreut ihre deutschen Kunden ausschließlich digital und telefonisch.

Das Geschäftsmodell basiert auf schlanken Strukturen und Direktvertrieb, wodurch Kosten reduziert werden sollen.

Gebührenmodell und Kosten

Die Jahresgebühr für das Barclays Platinum Double Paket beträgt 199 Euro. Dieser Preis gilt für beide Karten gemeinsam.

Eine einzelne Partnerkarte kann für zusätzliche 99 Euro pro Jahr beantragt werden. Die Gebührenstruktur liegt im oberen Bereich des deutschen Premium-Kreditkartenmarkts.

Für Transaktionen in Fremdwährungen außerhalb der Eurozone erhebt Barclays eine Gebühr von 1,99 Prozent des Umsatzes.

Diese Gebühr wird auf den von Visa bzw. Mastercard festgelegten Wechselkurs aufgeschlagen. Bei Bargeldabhebungen fallen 3 Prozent des abgehobenen Betrags an, mindestens jedoch 5,95 Euro pro Transaktion.

Die Sollzinsen bei Inanspruchnahme der Teilzahlungsfunktion liegen bei 19,44 Prozent effektiv pro Jahr.

Dies entspricht einem nominalen Monatszins von etwa 1,5 Prozent. Die Mindesttilgung beträgt 3 Prozent des offenen Saldos oder mindestens 25 Euro monatlich.

Versicherungsportfolio und Schutzleistungen

Das Versicherungspaket der Barclays Platinum Double übertrifft die Leistungen von Standard- und Gold-Karten deutlich.

Die Auslandsreise-Krankenversicherung deckt medizinische Kosten bis zu 10 Millionen Euro ab. Die maximale Reisedauer pro Trip beträgt 90 Tage, was längere Auslandsaufenthalte ermöglicht.

Die Reiserücktrittsversicherung erstattet Stornokosten bis zu 10.000 Euro pro Person und Versicherungsjahr. Voraussetzung ist die vollständige Bezahlung der Reise mit einer der beiden Barclays-Karten. Versicherte Rücktrittsgründe umfassen unerwartete schwere Erkrankungen, Unfälle, Schwangerschaftskomplikationen oder Tod naher Angehöriger.

Weitere Versicherungsbausteine im Detail:

- Reiseabbruchversicherung mit Erstattung von Mehrkosten bei vorzeitiger Rückreise

- Reisegepäckversicherung bis 3.000 Euro bei Verlust, Diebstahl oder Beschädigung

- Mietwagen-Vollkaskoversicherung für Fahrzeuge bis 100.000 Euro Zeitwert

- Auslandskrankenschutz mit Rücktransport nach Deutschland

- Verkehrsmittel-Unfallversicherung bei Nutzung öffentlicher Verkehrsmittel

- Einkaufsschutzversicherung für Käufe bis zu 2.500 Euro innerhalb von 90 Tagen

Die Verkehrsmittel-Unfallversicherung zahlt im Todesfall 500.000 Euro und bei Invalidität bis zu 1 Million Euro. Versichert sind Unfälle in öffentlichen Verkehrsmitteln wie Flugzeugen, Zügen oder Bussen, sofern das Ticket mit der Barclays-Karte bezahlt wurde.

Doppelkarten-Konzept und Akzeptanz

Das Alleinstellungsmerkmal der Platinum Double liegt in der Kombination von Visa und Mastercard. Beide Kartennetzwerke verfügen über weltweite Akzeptanz, decken jedoch nicht vollständig identische Händler ab. Mit zwei Karten erhöht sich die Wahrscheinlichkeit, in jeder Situation zahlen zu können.

Visa betreibt ein Netzwerk von etwa 70 Millionen Akzeptanzstellen weltweit. Mastercard verfügt über rund 90 Millionen Akzeptanzpunkte. In Deutschland liegt die kombinierte Abdeckung bei etwa 90 Prozent aller kartenakzeptierenden Geschäfte. Regional gibt es Unterschiede: Manche Händler akzeptieren nur Visa, andere nur Mastercard.

Beide Karten teilen sich denselben Kreditrahmen. Eine Aufteilung des Verfügungsrahmens erfolgt nicht. Umsätze von beiden Karten werden gemeinsam abgerechnet. Dies verhindert eine Verdopplung des Kreditlimits, ermöglicht aber flexible Nutzung je nach Akzeptanz.

Bonusprogramme und Mehrwertleistungen

Barclays integriert bei der Platinum Double kein klassisches Punkte- oder Cashback-Programm. Stattdessen liegt der Fokus auf Versicherungsleistungen und Premium-Services. Diese Ausrichtung unterscheidet das Produkt von Bonuskarten, die Prozentsätze auf Umsätze zurückerstatten.

Der Mastercard Concierge-Service steht Karteninhabern rund um die Uhr zur Verfügung. Der Service unterstützt bei Reisebuchungen, Restaurantreservierungen, Veranstaltungstickets oder Geschenkempfehlungen. Die Erreichbarkeit erfolgt telefonisch über eine internationale Rufnummer.

Ein Priority Pass mit eingeschränktem Zugang zu Flughafen-Lounges ist nicht standardmäßig inkludiert. Dieser Service, der über 1.300 Lounges weltweit umfasst, wird typischerweise erst bei noch höherpreisigen Karten ab 300 Euro Jahresgebühr angeboten.

Technische Ausstattung und digitale Integration

Beide Karten des Platinum Double Pakets verfügen über EMV-Chip und kontaktlose Bezahlfunktion. Die NFC-Technologie ermöglicht Zahlungen bis 50 Euro ohne PIN-Eingabe. Bei höheren Beträgen oder nach mehreren kontaktlosen Transaktionen wird die PIN-Eingabe aus Sicherheitsgründen erforderlich.

Die Integration in Apple Pay, Google Pay und Samsung Pay wird für beide Karten unterstützt. Karteninhaber können wählen, welche der beiden Karten sie in ihrer digitalen Wallet hinterlegen möchten. Auch die parallele Nutzung beider Karten in verschiedenen Wallets ist möglich.

Die Barclays-App bietet Echtzeitbenachrichtigungen für alle Transaktionen beider Karten. Push-Nachrichten informieren unmittelbar nach jedem Karteneinsatz über Betrag und Händler. Diese Funktion erhöht die Kontrolle über Ausgaben und ermöglicht schnelle Reaktion bei unautorisierter Nutzung.

Karteninhaber können in der App Ausgabenlimits festlegen und Kategorien wie Online-Shopping, Auslandseinsätze oder Bargeldabhebungen temporär blockieren. Diese Sicherheitsfunktionen lassen sich individuell für jede der beiden Karten einstellen.

Kreditrahmen und Bonitätsanforderungen

Der Verfügungsrahmen wird individuell auf Basis von Einkommen und Bonität festgelegt. Barclays vergibt bei der Platinum Double Kreditrahmen zwischen 2.500 und 25.000 Euro. Die höheren Mindestbeträge im Vergleich zu Standard-Karten reflektieren die Premium-Positionierung.

Die Bonitätsanforderungen fallen entsprechend strenger aus. Barclays führt eine umfassende Schufa-Prüfung durch. Ein Schufa-Score unter 95 Prozent führt in der Regel zur Ablehnung. Zusätzlich werden Einkommensnachweise verlangt. Ein Nettoeinkommen von mindestens 2.500 Euro monatlich gilt als inoffizielle Untergrenze.

Die Abrechnung erfolgt monatlich mit detaillierter Aufstellung aller Transaktionen beider Karten. Die Zahlungsfrist beträgt üblicherweise 30 Tage ab Rechnungsdatum. Karteninhaber können zwischen vollständiger Begleichung und Teilzahlung wählen. Bei Teilzahlung fallen ab dem ersten Tag nach Fälligkeit die genannten Sollzinsen an.

Kundenservice und Notfallunterstützung

Der Barclays-Kundenservice ist telefonisch montags bis sonntags zwischen 8 und 20 Uhr erreichbar. Außerhalb dieser Zeiten steht ein automatisches System für Kartensperrungen zur Verfügung. Die Sperrnummer lautet 069-6671-6699 aus Deutschland, aus dem Ausland +49 69 6671 6699.

Bei Kartenverlust oder Diebstahl können beide Karten gleichzeitig oder einzeln gesperrt werden. Nach der Sperrung erfolgt die Zusendung von Ersatzkarten innerhalb von 5 bis 7 Werktagen. Für dringende Fälle im Ausland bietet Barclays einen Notfall-Bargeldservice an. Binnen 24 Stunden können bis zu 1.000 Euro an eine angegebene Adresse übermittelt werden.

Der Visa und Mastercard Reiseservice unterstützt bei medizinischen Notfällen im Ausland. Die 24-Stunden-Hotline vermittelt Ärzte und Krankenhäuser, organisiert Krankentransporte und koordiniert bei Bedarf medizinische Rücktransporte nach Deutschland. Die Kosten trägt die integrierte Reisekrankenversicherung.

Marktposition und Wettbewerbsumfeld

Premium-Kreditkarten mit Jahresgebühren über 150 Euro machen etwa 5 Prozent des deutschen Kreditkartenmarkts aus. Die Mehrheit der Verbraucher nutzt kostenlose oder kostengünstige Basiskarten. Premium-Produkte richten sich an Vielreisende und Kunden mit höheren Ansprüchen an Versicherungsleistungen.

Direkte Wettbewerber der Barclays Platinum Double sind beispielsweise die American Express Platinum Card mit 720 Euro Jahresgebühr oder die Miles & More Gold Credit Card mit etwa 140 Euro jährlich. Die Leistungsprofile unterscheiden sich: American Express bietet Lounge-Zugang und Hotelprogramme, Miles & More fokussiert auf Meilengutschriften.

Das Doppelkarten-Konzept stellt ein Differenzierungsmerkmal dar. Die meisten Wettbewerber bieten nur eine einzelne Karte pro Vertrag an. Die Frage, ob zwei Karten einen praktischen Mehrwert bieten, hängt vom individuellen Nutzungsverhalten ab. In Deutschland ist die Notwendigkeit aufgrund hoher Überschneidung der Akzeptanzstellen begrenzt.

Der Trend zu digitalen Zahlungsmethoden und virtuellen Karten beeinflusst auch das Premium-Segment. Einige Anbieter verzichten mittlerweile auf physische Plastikkarten und bieten ausschließlich digitale Kartenversionen an. Diese Entwicklung steht noch am Anfang, gewinnt jedoch an Dynamik.