Goldman Sachs Bank USA émet l'Apple Card en partenariat avec Apple Inc., opérant sur le réseau de paiement Mastercard. Lancée en août 2019, cette carte marque l'entrée de Goldman Sachs dans le secteur des produits de crédit à la consommation et constitue la première offre de carte de crédit de la banque.

Le produit existe en version physique et numérique. Les utilisateurs accèdent immédiatement à la carte numérique après approbation via l'application Apple Wallet sur les appareils iPhone compatibles. La carte physique est expédiée séparément pour les transactions où les moyens de paiement numériques s'avèrent peu pratiques.

Articles recommandés

Vous trouverez ci-dessous des guides utiles et connexes.La gestion des candidatures et des comptes s'effectue exclusivement sur iPhone et iPad équipés d'iOS 12.4 ou version ultérieure. Cette exigence limite l'accès aux utilisateurs de l'écosystème Apple, différenciant ainsi le produit des cartes de crédit indépendantes de la plateforme.

Goldman Sachs assume la responsabilité de la souscription et du risque de crédit, tandis qu'Apple contrôle la conception de l'interface utilisateur et les éléments d'expérience client. Mastercard fournit l'infrastructure réseau de paiement permettant l'acceptation des paiements par les commerçants du monde entier.

Structure des récompenses quotidiennes en espèces

La carte offre une remise en argent immédiate sur vos achats, sans cumul de récompenses mensuelles. Ce règlement quotidien distingue le programme des concurrents proposant des attributions de récompenses mensuelles ou trimestrielles.

Trois taux de pourcentage s'appliquent selon la catégorie de transaction. Les achats effectués dans les Apple Store, sur Apple.com, l'App Store, les abonnements Apple Music, Apple TV+, Apple Arcade, le stockage iCloud et les services AppleCare rapportent 3% de Cash quotidien. Ce taux s'applique à environ $2 000 de dépenses annuelles pour les utilisateurs moyens, selon les habitudes d'abonnement aux services Apple.

Les achats effectués avec Apple Pay sur les terminaux des commerçants participants rapportent 2% Daily Cash. La participation des commerçants nécessite l'installation et l'activation d'un terminal de paiement sans contact. Les grandes enseignes, les chaînes de restauration et les services de transport adoptent de plus en plus cette technologie, bien que les taux d'adoption varient selon les régions.

L'utilisation d'une carte physique pour des transactions non acceptées par Apple Pay rapporte 1% Daily Cash. Ce taux réduit correspond au niveau de récompense de base des transactions standard par bande magnétique ou puce.

Tous les gains quotidiens s'accumulent sur la carte Apple Cash, dans Apple Wallet. Les utilisateurs peuvent transférer des fonds vers des comptes bancaires, envoyer des fonds à leurs contacts ou les utiliser pour régler leur solde Apple Card. La carte Apple Cash fonctionne comme un compte de dépôt distinct de la carte de crédit elle-même.

Structure des frais et approche des taux d'intérêt

L'Apple Card est exempte de frais annuels, de frais de transaction à l'étranger, de frais de retard de paiement, de frais de dépassement de limite de crédit ou de frais de retour. Ce système sans frais élimine les frais courants des cartes de crédit concurrentes.

Les taux annuels effectifs globaux (TAEG) varient de 19,24% à 29,24%, selon l'évaluation de la solvabilité lors de l'examen du dossier. Ce taux s'applique aux soldes reportés au-delà du délai de grâce à chaque cycle de facturation. Goldman Sachs détermine les TAEG individuels à l'aide de modèles d'évaluation de crédit standard et de vérification des revenus.

L'absence de pénalités TAEG signifie que les taux d'intérêt n'augmentent pas en cas de retard de paiement. Cette structure diffère des pratiques courantes du secteur, où les paiements manqués entraînent des augmentations de taux atteignant des niveaux de pénalité dépassant souvent 29,991 TP3T.

Goldman Sachs divulgue l'intégralité des calculs d'intérêts en temps réel dans l'interface Apple Wallet. Le système affiche les montants exacts des intérêts qui seraient cumulés selon différents scénarios de paiement, offrant une transparence rare dans les interfaces de cartes de crédit.

La carte offre des options de paiement échelonné pour l'achat de produits Apple directement auprès de l'entreprise. Les achats d'iPhone donnent droit à un financement sans intérêt sur 24 mois, sous réserve de remplir les conditions de solvabilité et de détenir un compte Apple Card actif. Les autres produits Apple bénéficient de conditions sans intérêt plus courtes.

Architecture de confidentialité et de sécurité

Goldman Sachs et Apple ne partagent pas l'historique des achats des titulaires de carte avec des tiers à des fins marketing ou publicitaires. Les données de transaction restent isolées des plateformes publicitaires d'Apple et des courtiers en données externes.

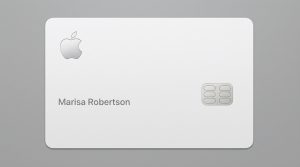

La carte physique en titane ne contient ni numéro de carte imprimé, ni code de sécurité CVV, ni date d'expiration, ni zone de signature. Cette conception élimine les failles de sécurité visuelles inhérentes à l'impression traditionnelle des cartes. Les utilisateurs accèdent à l'intégralité des informations de leur carte via l'application sécurisée Wallet pour effectuer des achats en ligne.

Chaque transaction génère un code de sécurité dynamique unique, au lieu de s'appuyer sur des numéros de carte statiques. Cette technologie utilise les normes de tokenisation développées par EMVCo, empêchant les systèmes des commerçants d'accéder aux numéros de carte réels lors du traitement des paiements.

L'authentification biométrique par Face ID ou Touch ID autorise les transactions initiées depuis un iPhone. Cette exigence ajoute des niveaux de vérification supplémentaires aux méthodes traditionnelles de code PIN ou de signature.

En cas de vol ou de perte, les utilisateurs peuvent bloquer instantanément leur carte via l'application Wallet. Le contrôle numérique permet une intervention immédiate, sans attente téléphonique ni navigation automatisée.

Mécanismes de détermination et d'ajustement de la limite de crédit

Goldman Sachs attribue des limites de crédit initiales en fonction du revenu, de l'historique de crédit, des dettes existantes et d'autres critères de souscription standard. La banque ne publie pas de limites de crédit minimales ou maximales, les montants approuvés variant considérablement d'un demandeur à l'autre.

Le système évalue les comptes mensuellement afin de déterminer les ajustements de limite de crédit. Une gestion de compte positive, comme des paiements réguliers et ponctuels et un faible taux d'utilisation, peut déclencher des augmentations automatiques de limite sans demande du titulaire de carte.

Les utilisateurs peuvent demander une augmentation de limite directement via l'interface Wallet. Le processus de demande nécessite une vérification des revenus et déclenche des vérifications de solvabilité sans impact sur les scores de crédit. Goldman Sachs examine les données internes de performance du compte parallèlement à la demande.

La carte offre un parcours d'approbation de crédit aux demandeurs initialement refusés. Le programme « Path to Apple Card », développé en partenariat avec l'agence d'évaluation du crédit TransUnion, propose des mesures spécifiques aux demandeurs pour améliorer leurs chances d'approbation. Ces conseils restent en vigueur pendant quatre mois après le refus.

Gestion de compte et présentation des relevés

L'application Wallet sert d'interface unique pour la consultation des comptes, la soumission des paiements et la modification des paramètres. Les relevés papier traditionnels ne sont pas envoyés automatiquement, mais les utilisateurs peuvent demander des versions PDF par e-mail via les paramètres.

Les récapitulatifs hebdomadaires des dépenses classent les achats par catégories : alimentation et boissons, shopping, transports, loisirs, services et santé. Un affichage par code couleur permet aux utilisateurs d'identifier leurs habitudes de dépenses sans catégorisation manuelle.

La planification des paiements s'effectue directement dans l'interface, avec plusieurs options. Les utilisateurs peuvent régler le solde du relevé, le paiement minimum ou des montants personnalisés. Le système affiche les frais d'intérêt associés à chaque paiement avant confirmation.

Les paiements programmés sont liés à vos cartes de débit ou comptes bancaires via des protocoles de connexion sécurisés. Les paiements de solde Apple Card avec Apple Cash n'entraînent aucun retard ni frais de traitement.

Les noms des commerçants s'affichent sous forme de marques reconnaissables, plutôt que sous forme de codes de processeur de paiement complexes, courants sur les relevés de carte traditionnels. La base de données d'identification des commerçants d'Apple traduit les informations des processeurs en noms conviviaux.

Les notifications de dépenses sont envoyées sur les iPhones immédiatement après l'autorisation de la transaction. Le système de notifications push permet un suivi du compte en temps réel, sans avoir à ouvrir d'application.

Outils de surveillance du score de crédit et de santé financière

L'application Wallet affiche les scores FICO des titulaires de carte sans inscription ni frais supplémentaires. Les mises à jour sont mensuelles, à la date de clôture des relevés. Les données proviennent des rapports de crédit TransUnion.

La ventilation des facteurs de notation identifie les éléments qui influencent la notation numérique. Les catégories incluent l'historique de paiement, l'utilisation du crédit, l'ancienneté du crédit, la composition du crédit et les demandes de crédit récentes. Les explications traduisent la méthodologie complexe de notation en un langage accessible.

L'interface ne permet pas d'accéder à l'intégralité des rapports de crédit. Les utilisateurs qui consultent des rapports de crédit complets doivent y accéder via des services de rapports annuels gratuits ou des produits de surveillance payants proposés directement par les agences d'évaluation du crédit.

L'intégration de la santé financière avec les outils de budgétisation iOS reste limitée. La carte ne se connecte pas aux applications de gestion financière tierces via un accès API direct en raison de l'écosystème fermé d'Apple.

Service client et résolution des litiges

L'assistance fonctionne via le chat iMessage, les appels téléphoniques et les e-mails dans l'application Wallet. L'option de messagerie permet une communication asynchrone sans temps d'attente ni transfert d'appel.

Les interactions avec le service client sont gérées par des spécialistes d'Apple, plutôt que par des centres d'appels externalisés. Le modèle de dotation en personnel interne vise à maintenir une qualité de service constante.

Les procédures de contestation de fraude sont lancées via l'interface Wallet. Les utilisateurs sélectionnent les transactions suspectes et fournissent de brèves explications sur les motifs de la contestation. Les crédits provisoires sont généralement crédités pendant les périodes d'enquête, en attendant la résolution finale.

Les procédures de rétrofacturation suivent les protocoles de contestation standard de Mastercard en cas d'erreurs de facturation ou de défaillances de service des commerçants. La soumission des documents s'effectue via des fils de discussion sécurisés au sein de l'interface d'assistance.

Goldman Sachs dispose de systèmes de détection des fraudes qui surveillent les transactions pour détecter toute activité suspecte. Des emplacements géographiques inhabituels, des pics de dépenses soudains ou des catégories de commerçants non conformes aux tendances historiques déclenchent des demandes de vérification.

Spécifications et remplacement de la carte physique

La carte en titane présente les dimensions standard d'une carte de crédit : 85,60 × 53,98 mm. Son poids d'environ 14,75 grammes est nettement supérieur à celui des cartes en plastique. Elle est principalement composée de titane, avec le logo Apple et le nom du titulaire gravés au laser.

Pour des raisons de sécurité, la carte ne comporte pas de bande magnétique. La technologie à puce EMV permet les transactions en personne en l'absence de lecteurs sans contact. L'absence de bande magnétique limite l'utilisation sur les terminaux de paiement traditionnels nécessitant une lecture de bande magnétique.

Le remplacement d'une carte physique endommagée ou perdue est gratuit. Les utilisateurs peuvent demander un remplacement via l'application Wallet, avec un délai de livraison de 5 à 7 jours ouvrés. La carte numérique reste fonctionnelle pendant le transport de la carte physique.

Les cartes endommagées dont la puce est lisible continuent de fonctionner pour les transactions par puce malgré l'usure esthétique. Leur construction en titane résiste mieux à la flexion et à la casse que les alternatives en plastique.

Acceptation du réseau et utilisation internationale

La participation au réseau Mastercard permet l'acceptation des cartes chez les commerçants du monde entier affichant la marque Mastercard. Selon les statistiques de couverture de Mastercard, le taux d'acceptation mondial dépasse 90% de points de vente acceptant les cartes de crédit.

La structure sans frais de transaction à l'étranger est avantageuse pour les voyageurs internationaux. Les achats en devises étrangères sont convertis en dollars américains grâce aux taux de change Mastercard, sans majoration supplémentaire.

Les taux de conversion s'appliquent au moment du traitement de la transaction et non à la date d'achat. Ce délai peut entraîner de légères variations entre les frais prévus et les frais réels en raison des fluctuations des taux de change pendant les périodes de traitement.

Des retraits d'espèces aux distributeurs automatiques sont possibles, moyennant des frais et intérêts applicables. La carte n'est pas optimisée pour l'accès aux espèces, se destinant principalement aux achats électroniques. Goldman Sachs fixe des limites de retrait d'espèces inférieures au plafond de crédit total pour la plupart des comptes.

Réponses rapides (parce que vous avez demandé)

Les utilisateurs d’Android peuvent-ils demander l’Apple Card ?

Non. La carte nécessite un iPhone sous iOS 12.4 ou version ultérieure pour la soumission de la demande et la gestion du compte. L'accès est réservé aux utilisateurs de l'écosystème Apple.

La carte Apple Card facture-t-elle des frais annuels ?

Non. La carte ne comporte pas de frais annuels, de frais de transaction à l'étranger, de frais de retard de paiement, de frais de dépassement de limite ou de frais de paiement retourné.

Comment fonctionne le programme de récompenses Daily Cash ?

Les remises en argent sont créditées quotidiennement sur le compte Apple Cash, au lieu d'être cumulées mensuellement. La structure tarifaire prévoit 3% sur les achats Apple, 2% sur les transactions Apple Pay et 1% sur l'utilisation d'une carte physique.

Où les utilisateurs peuvent-ils dépenser l'argent quotidien accumulé ?

Les fonds Daily Cash s'accumulent sur la carte Apple Cash, dans Apple Wallet. Les utilisateurs peuvent transférer des fonds vers des comptes bancaires, envoyer des fonds à leurs contacts via iMessage ou les utiliser pour régler le solde de leur carte Apple.

Quelle est la fourchette de taux d’intérêt de l’Apple Card ?

Les taux d'intérêt annuels varient de 19,24% à 29,24%, selon la solvabilité de chaque client lors de l'examen de sa demande. Ce taux n'est pas majoré en cas de retard de paiement.

La carte Apple offre-t-elle un financement sans intérêt pour les produits Apple ?

Oui. Les achats d'iPhone directement auprès d'Apple donnent droit à des mensualités sans intérêt sur 24 mois. D'autres produits Apple bénéficient de durées sans intérêt plus courtes, selon la catégorie du produit.

Pourquoi la carte physique n'affiche-t-elle pas de numéro de carte ?

La carte en titane élimine les informations de sécurité imprimées pour réduire la vulnérabilité à la fraude.